ago242017

De acordo com a Constituição Federal, o ICMS é um imposto incidente sobre as operações relativas à circulação de mercadorias (e serviços de transporte e comunicação), nos termos do art. 155, inciso II.

No Brasil, a energia elétrica é considerada mercadoria para fins de incidência do ICMS pela Constituição Federal, conforme interpretação do art. 155, parágrafo 2º, inciso X, alínea “b” e § 3º.

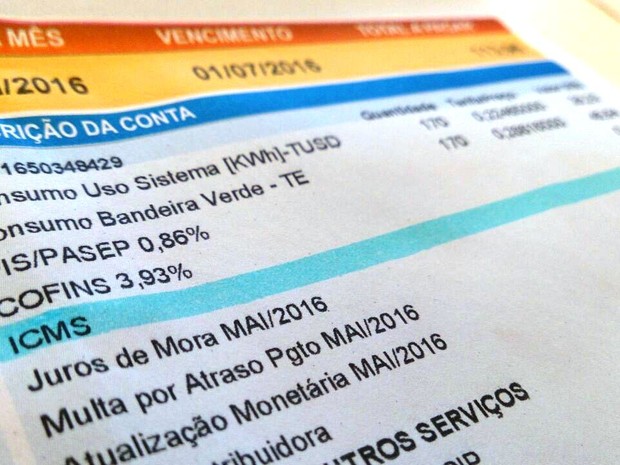

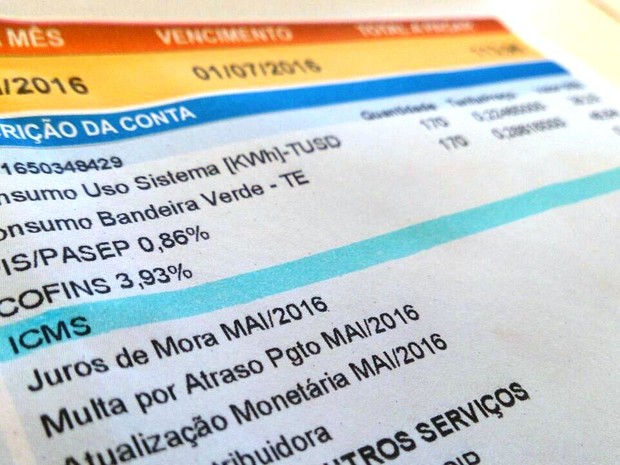

Na conta da distribuidora de energia elétrica é possível verificar o detalhamento da tarifação que é dividido em cinco valores que incidem o ICMS: energia, distribuição, transmissão, encargos e tributos.

Para elucidar a questão, a transmissão e distribuição acontecem quando a energia sai da usina geradora de energia, chegando à distribuidora de energia (exemplos: Eletropaulo, Light, CPFL), sendo conduzida diretamente para o consumidor final de grande porte (indústrias e comércios) e residências.

A distribuição e a transmissão de energia elétrica são conhecidas como TUSD (Taxa de Uso do Sistema de Distribuição de Energia Elétrica) e TUST (Taxa de Uso do Sistema de Transmissão de Energia Elétrica).

O que ocorre é a cobrança dessa transmissão e distribuição realizada pelas concessionárias por meio de tarifa de uso do sistema (TUSD e TUST), discriminada nas faturas de consumo recebidas pelos consumidores.

No entanto, o fato gerador do ICMS, nos casos de energia elétrica, ocorre no momento em que ela é efetivamente consumida pelo contribuinte e não do serviço de transporte de transmissão e distribuição de energia elétrica, pois estes são meras etapas do fornecimento, que têm como objetivo viabilizar o fornecimento da energia elétrica pelas geradoras aos consumidores finais, incidindo, in casu, a Súmula 166/STJ:

“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”.

De acordo também com a súmula 391 do STJ, “o ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”.

O Superior Tribunal de Justiça já teve a oportunidade de analisar o tema em algumas ocasiões e determinou ser ilegal a inclusão da TUST e da TUSD na base de cálculo do ICMS.

Entretanto, em 27/03/2017, a 1ª Turma do Superior Tribunal de Justiça no Recurso Especial nº 1163020/RS alterou o seu entendimento para exigir a tributação, sob a alegação de que não há como separar a atividade de transmissão ou distribuição de energia das demais, já que ela é gerada, transmitida, distribuída e consumida simultaneamente.

Todavia, recentemente a 2ª turma no REsp 1649658/MT, do Relator Ministro HERMAN BENJAMIN, julgado em 20/04/2017, Dje 05/05/2017, reiterou que o STJ possui entendimento consolidado de que as Tarifas de Utilização do Sistema de Distribuição – TUSD e de Uso do Sistema de Transmissão de Energia Elétrica – TUST não integram a base de cálculo do ICMS sobre o consumo de energia elétrica, uma vez que o fato gerador ocorre apenas no momento em que a energia sai do estabelecimento fornecedor e é efetivamente consumida.

Posto isso, o consumidor final da energia elétrica tem o direito de ingressar em juízo para questionar a incidência do ICMS sobre a TUSD e a TUST, com base nos entendimentos favoráveis do STJ.

Conteúdo Relacionado

jan 17 2022

IOF: Aplicação de Alíquota Zero sobre Mútuo Contratado entre Pessoas Jurídicas com Posterior Entrega de Valores

Ler Mais

dez 15 2021

Lucro Presumido: Requisitos para a não Tributação de Valores Decorrentes de Perdão de Multa e Juros Oriundos de Auto de Infração de ICMS

Ler Mais

dez 07 2021

Tema 745 STF – Alíquota do ICMS sobre Energia Elétrica e Serviços de Telecomunicação

Ler Mais

nov 19 2020

Os Reflexos das Suspensões de Contrato e Reduções de Jornada no 13º Salário e nas Férias

Ler Mais